资讯详细信息

国内钛白粉市场2012年评

中国钛白粉网 时间:2013年01月04日 10点53分 信息来源:生意社

2012年钛白粉产品P值曲线图

【中国钛白粉网讯】

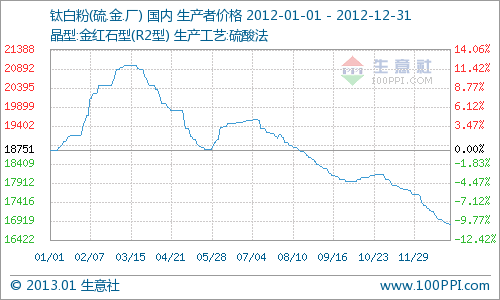

一、2012年总览

总体看,1-3月中旬惯性涨价期,3月中旬-5月回调期,6-7月中旬试探性调涨期,7月中旬-10月上旬降价期,10月上旬-11月初逆涨期,11月-12月为再降期。

1-3月中旬,维持2011年底的涨价惯性,由于农历新年较早,市场正处于经销商与下游用户备货期,基本需求保持较好,硫酸法金红石型钛白粉报价已接近20000元/吨(含税)大关。

3月中旬-5月,节前货源消耗期,市场整体需求回打,原料钛精矿价格下挫,钛白粉价格回调属正常。

6-7月中旬,受越南停止出口钛矿的利多影响,国内生产商小幅度调涨,一方面受此影响,一方面刺激需求。

7月中旬-10月上旬,价格试探性调涨无明显支撑,被冷清的下游需求打回原形,价格一路下跌,同时原料钛精矿价格也随之下挫,硫酸法金红石型钛白粉此时最低价已达到16500元/吨(含税)。

10月上旬-11月初,利多预期加重,“双节”前后出现一小波经销商备货,导致部分生产商库存消耗较大,故少数几个企业提价稳仓。

11月-12月,价格市场受累需求,需求市场再次遇冷,而此时国际品牌产品大面积降价,也给国内产品的冲击很大。

二、价格飙升、骤降原因分析

1、钛精矿等原材料的价格是钛白粉整体价格的晴雨表。今年以来,钛精矿市场一波三折。钛精矿的价格走势一方面影响钛白粉的成本,一方面又承压钛白粉的需求。与钛白粉相同,买涨不买跌情况较明显,下半年随着价格一路下挫,行业库存量震荡增加,整体开工率不高,尤其是临近年底,矿商回笼资金,出货情绪较高,多以消耗库存为主。目前是今年钛精矿的价格最低是1200元/吨,3月中旬的最高时达到2450元/吨(均不含税),直接振幅高达104.17%。

另一方面,越南从2012年下半年停止出口钛矿等产品,给国内造成了不小的利多影响。正因如此,5月末开始出现了价格大幅度拉高,矿商出现短暂的惜售、价格不合理不出货情绪,随着钛白粉生产商“抛越取攀”的增多,因长久来看无法保证矿源供应,对矿的需求急剧下降,越南A矿价格也僵持下行,目前越南A矿已是最低价格1900元/吨,3月最高时价格2800元/吨(均不含税),直接振幅达47.37%。

据生意社硫酸频道(liusuan.100ppi.com)数据显示,另一种原料硫酸行情今年波动较大,每吨钛白粉消耗硫酸4吨,硫酸价格波动直接带动了钛白粉市场价格波动。目前国内硫酸市场弱势维持,98%硫酸主流均价已在420元/吨以下。

2、在农历新年前后的惯性涨价期内,由于经销商与下游企业备货储仓,价格水涨船高,生产商库存仓位较低,亦提价稳仓,随即进入需求“冷却期”,买涨不买跌助推,价格随即下行,采购商观望情绪较浓。再由于越南矿利多影响,更多的是心理上的预期比较重,生产商、经销商试探性调涨,目的是刺激采购、拉动走货,效果短促后采购商回归理性,需求再遇冷,部分国外产品价格略有下滑。“双节”过后,价格略有回升,主要由于经销商的利多预期,所以拿货出现小高潮,其次是部分生产商库存量较低或在停产检修期,采取提价稳仓措施,价格略有抬头。10月末出现了2012年度的第三次大幅度价格下挫,时间直至年底,主要由于终端需求疲软的向上传导,市场上仅有的刚性需求也只能给经销商带来个位数的出货量,生产商库存仓位较高,生意冷清。

3、杜邦(DuPont)、特诺(Tronox)、亨斯迈(Huntsman)、石原(ISK)等国际品牌钛白国内销售价大幅度下调,直逼国产一线品牌价格,特别是杜邦在成都设置直营,加之进口代理商、贸易商价格不断走低,今年初至现在进口钛白粉市场价格走低10000元/吨左右,现主流成交价在22000元/吨以内,低价传闻不断。

进口抢占市场的成功之处在于,利用知名品牌和质量优势以及较低的价格来吸引客户,从利润角度考虑,下游理所当然的抛弃国产钛白粉,所以国产与进口钛白粉市场之争已成必然,可以预见明年进口若想仍维持甚至抢占中国市场份额,必须保持价格战,与国内钛白粉抗衡到底。

4、经销商个体操作难撼大局。8月末的降价期,广东个别经销商价格出现逆市上扬,原因无非第一:个体货源出现问题;第二:刺激下游采购;第三:制造涨价气氛,目前国内产业链仍无明显利多支撑,各生产商均无涨价消息。

5、龙头企业扮演价格推手。2011年西南地区某大型龙头企业充当着价格走势的风向标,同行企业随后跟上,而2012年该龙头企业的价格调整似乎总是慢半拍,在众多先头调价企业之后充当一个推手的身份,尽管如此,在行业内的价格指向性和引领性依然存在,让随后的企业调价更加有理有据。

6、进出口影响。2012年的进口量总体呈现震荡攀升,出口量呈逐级减少。根据最新的统计数据显示,2012年11月份钛白粉进口量为22055.786吨,较去年11月11999.931吨同比增长83.08%,较今年10月环比增长160.10%。2012年11月份钛白粉出口数量为22178.937吨,较去年11月份同比减少17.47%,较今年10月环比减少9.79%。2012年前11个月出口总量为36.2961012万吨,较2011年全年的26.6379342万吨多9.658167万吨,涨幅为36.26%,从2010年7月以来持续保持出口大于进口的形势。

国外产品在质量、技术、市场、品牌和成本等方面均有优势,在国内市场如果价格再有优势一下,国产产品将受到极大的冲击;同样,国产钛白粉产品在国际市场上也有了一个很高的认知度,譬如:龙蟒、东佳等已是外国人熟知的国产品牌,2013年全球或继续打造世界钛白大市场的局面。

7、经济形势不乐观。生活成本不断提升,钛白粉生产商的人工成本也在同级攀升,另外日常消耗包括水、电和物流成本也成为生产商新一项成本之一,每生产一吨硫酸法金红石型钛白粉的成本已过万,所以目前生产商的成本可估,利润空间随着市场的冷运行在不断的压缩下行。

三、后市预测

2011年钛白粉整体行情不错,生产商利润率与开工率双高,全年总产量为181.3万吨,比2010年增长21.1%。然而,2012年钛白粉市场风云突变,下游产业增长明显放缓,产业链传导所致,钛白粉市场震荡下滑,今年前9个月产量约131万吨,多家大型生产商实际产量低于去年同期,预计今年的总体产量较2011年或略有下降。

即便如此,我国无论是钛白粉的生产规模还是实际产量,已成为世界钛白粉行业最重要的力量之一,而且这种增长势头还将延续。据中国涂料工业协会钛白粉行业分会统计,未来5年,我国大陆钛白粉新增产能在150万~200万吨,其中氯化法钛白粉30万~50万吨,2015年总产能可达到370万~410万吨。

随着产能的不断扩大,对原材料的依存度逐渐增大,因此要避免钛白粉行业沦为单纯加工行业。《钒钛资源综合利用和产业发展“十二五”规划》(以下简称规划)提到的七项任务:合理化控制产量、推进产业基地建设、加强资源保护和综合利用、加快淘汰落后产能、培育高端市场、加速技术创新和产业化应用和强化节能减排和环境保护等方面的逐步落实,2013年我国经济的强力拉动,建材、塑料及房地产等行业对钛白粉明年的需求有望持续增高。

生意社化工分社钛白粉分析师杨逊预计:明年钛白粉的价格会逐步合理化,2012年20000元/吨是一个敏感的价格瓶颈,2013年的价格市场或渐强,整体形势或略强于2012年。

中国钛白粉网版权与责任申明:

"秉承公平、互利的宣传原则,凡是源于本站的原创文章,请注明来源于“中国钛白粉网(www.chinatio2.net)”;为尊重原创者的劳动成果,本站文章中标有作者姓名的,外部网站共享时也需如实转载;违反上述声明者,本网将追究其相关法律责任。本网转载其它媒体作品时,其目的在于信息互通,并不代表本网站观点和立场,本网站不对其真实性负责。如果作品内容、版权和其它问题存在潜在纠纷或触碰相关法律条款,请速联系本网站,我们将第一时间做出修改,联系电话(021-32513560)。

"秉承公平、互利的宣传原则,凡是源于本站的原创文章,请注明来源于“中国钛白粉网(www.chinatio2.net)”;为尊重原创者的劳动成果,本站文章中标有作者姓名的,外部网站共享时也需如实转载;违反上述声明者,本网将追究其相关法律责任。本网转载其它媒体作品时,其目的在于信息互通,并不代表本网站观点和立场,本网站不对其真实性负责。如果作品内容、版权和其它问题存在潜在纠纷或触碰相关法律条款,请速联系本网站,我们将第一时间做出修改,联系电话(021-32513560)。

资讯评论